当サイトは一部広告収益を得て運営しております。

クレジットカードとデビットカードは、どちらも便利な支払い手段ですが、それぞれに異なる特徴があります。

この記事では、デビットカードとは何か、そしてクレジットカードとの違いについて詳しく解説します。

デビットカードとは?

デビットカードは、銀行口座に直接リンクしているカードです。

買い物やサービスの支払い時に、即座に銀行口座から代金が引き落とされます。

クレジットカードとは異なり、後払いではなく即時払いが基本です。

■デビットカードの仕組み

デビットカードを使うと、支払いが即座に銀行口座から引き落とされます。

これにより、使いすぎを防ぐことができ、借金を抱えるリスクがありません。

また、銀行口座の残高が不足している場合は、支払いができないため、自然と支出を管理することができます。

デビットカードのメリット

- 即時払い:支払いが即座に銀行口座から引き落とされるため、借金を抱えるリスクがない。

- 使いすぎ防止:銀行口座の残高が不足している場合は支払いができないため、使いすぎを防ぐことができる。

- 年会費無料:多くのデビットカードは年会費が無料であることが多い。

デビットカードのデメリット

- 信用履歴が築けない:デビットカードの利用は信用履歴に影響しないため、将来的にクレジットカードやローンを利用する際に不利になることがある。

- 利用限度額が低い:銀行口座の残高が利用限度額となるため、高額な支払いには向かない。

クレジットカードとは?

クレジットカードは、カード会社が提供する後払いの支払い手段です。

利用者は、一定の限度額内で商品やサービスを購入し、後日まとめて支払います。

クレジットカードには、ポイント還元や特典が付帯していることが多いです。

■クレジットカードの仕組み

クレジットカードを使うと、カード会社が一時的に代金を立て替え、後日利用者がまとめて支払います。

支払いは月に一度の請求書で行われ、分割払いやリボ払いも選択できます。

クレジットカードのメリット

- ポイント還元:利用額に応じてポイントが貯まり、商品やサービスと交換できる。

- 特典やサービス:旅行保険、ショッピング保険、空港ラウンジの利用など、さまざまな特典が付帯している。

- 信用履歴が築ける:クレジットカードの利用は信用履歴に影響し、将来的にローンや他のクレジットカードの審査に有利になる。

クレジットカードのデメリット

- 使いすぎのリスク:後払いのため、使いすぎてしまうリスクがある。

- 年会費がかかる場合がある:一部のクレジットカードには年会費がかかることがある。

- 支払い遅延のリスク:支払いを遅延すると、遅延損害金が発生し、信用履歴に悪影響を与える。

デビットカードとクレジットカードの違い

デビットカードとクレジットカードには、それぞれ異なる特徴があります。

以下に、主な違いをまとめました。

■支払い方法の違い

- デビットカード:即時払い。支払いが即座に銀行口座から引き落とされる。

- クレジットカード:後払い。カード会社が一時的に代金を立て替え、後日まとめて支払う。

■利用限度額の違い

- デビットカード:銀行口座の残高が利用限度額となる。

- クレジットカード:カード会社が設定した利用限度額内で利用できる。

■特典やサービスの違い

- デビットカード:特典やサービスは少ないが、年会費無料のものが多い。

- クレジットカード:ポイント還元や旅行保険、ショッピング保険など、さまざまな特典やサービスが付帯している。

■信用履歴への影響

- デビットカード:信用履歴に影響しない。

- クレジットカード:利用履歴が信用履歴に影響し、将来的にローンや他のクレジットカードの審査に有利になる。

どちらを選ぶべきか?

デビットカードとクレジットカードのどちらを選ぶべきかは、個々のライフスタイルやニーズによります。

以下に、選び方のポイントをまとめました。

■デビットカードが向いている人

- 使いすぎを防ぎたい人:即時払いのため、使いすぎを防ぐことができる。

- 年会費を節約したい人:多くのデビットカードは年会費が無料。

- 信用履歴を気にしない人:信用履歴に影響しないため、将来的にクレジットカードやローンを利用する予定がない人に向いている。

■クレジットカードが向いている人

- ポイントや特典を重視する人:ポイント還元や特典が充実している。

- 信用履歴を築きたい人:利用履歴が信用履歴に影響し、将来的にローンや他のクレジットカードの審査に有利になる。

- 高額な支払いをする人:カード会社が設定した利用限度額内で高額な支払いができる。

まとめ

デビットカードとクレジットカードは、それぞれ異なる特徴とメリットがあります。

デビットカードは即時払いで使いすぎを防ぎ、年会費が無料のものが多いです。

一方、クレジットカードは後払いでポイント還元や特典が充実しており、信用履歴を築くことができます。

自分のライフスタイルやニーズに合ったカードを選ぶことで、より便利に支払いを管理することができます。

この記事が、デビットカードとクレジットカードの違いを理解し、適切なカードを選ぶ参考になれば幸いです。

おすすめクレジットカード一覧まとめ

【39歳以下限定】年会費無料で屈指の高還元率カード!対象店舗でポイント最大21倍!

年会費無料で初めての人でも使いやすいカード!毎日のお買い物でポイントが貯まるので普段使いにおすすめ!

【年齢制限なし】年会費永年無料で割引・サービス充実!対象店舗でポイント最大20倍!

これ1枚で「銀行口座」「決済」「証券」「保険」を1つにまとめられる!お金の管理がしやすいカード!

Suica×viewカードで通勤や通学でざくざくポイントが貯まる!貯まったポイントはSuicaへチャージしたり商品券に交換できる!

プロミスのローン機能を搭載!年会費無料で対象店舗で最大7%還元!

当サイトの人気ランキングから探す

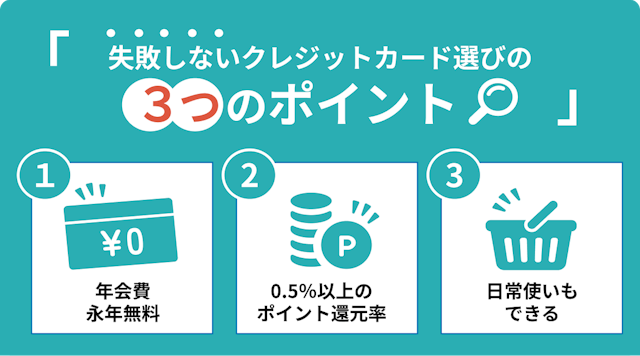

クレジットカードのおすすめの選び方

「種類が多いクレジットカード。どうやって選べば良いか迷う…。」

このようなお悩みを持つ方は多いですよね。

そんな方は、以下の3つのポイントを抑えておきましょう!

編集部が自信をもって厳選する1枚は...

コレ!!!

編集部おすすめクレジットカード

0円

永年無料

0円

永年無料

1%~10.5%(※1)

0.5%~7%

最短5分(※2)

最短10秒※即時発行できない場合があります。

JCB

Visa/Mastercard

2025年 オリコン顧客満足度Ⓡランキング クレジットカード 年会費無料 第1位の人気カード

18歳~39歳まで入会限定で、年会費は永年無料!

Amazon4倍、セブン‐イレブン4倍、スターバックス21倍の高還元!

カード番号発行まで最短5分(※2)ですぐに作れる!

年会費無料で初めての人でも使いやすいカード!

スマホのタッチ決済利用で、対象店舗で最大7%ポイント還元

SBI証券の投資信託をカードで積立できてポイントも貯まる

ナンバーレスだから安心安全、アプリで情報を一括管理

(※1)還元率は交換商品により異なります。

(※2)モバ即の入会条件は以下2点になります。

【1】 9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は翌日受付扱い)

【2】 顔写真付き本人確認書類による本人確認。(運転免許証/マイナンバーカード/在留カード)

※iD、カードの差し込み、磁気取引は対象となりません。カード現物のタッチ決済の還元率は異なります。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。※通常のポイントを含みます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

お得なキャンペーン情報まとめ

新規入会&カード利用で最大24,000円キャッシュバック!

2025年9月30日まで

公式ページで詳細を確認

新規入会&カード利用で最大27,000円キャッシュバック!

2025年9月30日まで

公式ページで詳細を確認

新規開設&条件達成等で最大75,600円相当プレゼント!

2025年8月31日まで

公式ページで詳細を確認

JCBブランドの新規入会&ご利用でJRE POINT最大10,000ポイントプレゼント!

2025年9月16日まで

公式ページで詳細を確認

新規入会&カード利用で最大24,000円キャッシュバック!

2025年9月30日まで

公式ページで詳細を確認

新規入会&カード利用で最大27,000円キャッシュバック!

2025年9月30日まで

公式ページで詳細を確認

JCBブランドの新規入会&ご利用でJRE POINT最大20,000ポイントプレゼント!

2025年10月31日まで

公式ページで詳細を確認

新規開設&条件達成等で最大75,600円相当プレゼント!

2025年8月31日まで

公式ページで詳細を確認

新規入会&カード利用で最大114,500円分プレゼント!

2025年9月30日まで

公式ページで詳細を確認

新規開設&条件達成等で最大75,600円相当プレゼント!

2025年8月31日まで

公式ページで詳細を確認

よくある質問

Q 学生でも申込みはできますか?

学生でも申込みはできますか?

はい。高校生を除く、18歳以上であれば、クレジットカードの申込をすることができます。

Q 審査はどのくらい時間が掛かりますか?

審査はどのくらい時間が掛かりますか?

クレジットカードの審査はカード会社によって異なります。

一般的には1週間ほどかかるケースが多いです。しかし、即日発行が可能なカードもあり、その場合は数時間で審査が完了することもあります。

Q 利用限度額はどのくらいですか?

利用限度額はどのくらいですか?

クレジットカードの利用限度額は、カード会社や券種、申込者の信用情報によって異なります。

一般的には、10万円~100万円程度が多いですが、ゴールドカードやプラチナカードでは、300万円~500万円までの限度額が設定されることもあります。

Q 国際ブランドの違いはありますか?

国際ブランドの違いはありますか?

一般的な国際ブランドの特徴は下記の通りです。自分にピッタリな国際ブランドを選択するのが良いでしょう。

Visa

特徴:世界中で最も広く使われているブランドで、特にアメリカ方面に強いです。

利便性:多くの国で利用可能で、加盟店も非常に多いです。

Mastercard

特徴:Visaに次いで広く使われており、特にヨーロッパ方面に強いです。

利便性:世界中で利用可能で、旅行やショッピングに便利です。

JCB

特徴:日本発のブランドで、海外での日本人サポートが充実しています。

利便性:ハワイや韓国、台湾など、日本人に人気の観光地で特に便利です。

American Express (Amex)

特徴:高ステータスなブランドで、充実したサービスや特典が魅力です。

利便性:空港ラウンジの利用や一流ホテルの優待など、旅行やエンターテインメントに強いです。

Diners Club

特徴:世界で初めて登場したクレジットカードブランドで、ステータスの高さが特徴です。

利便性:グルメやトラベル、エンターテインメントにおける優待サービスが充実しています。

Q クレジットカードは何枚作るのが良いですか?

クレジットカードは何枚作るのが良いですか?

クレジットカードの理想的な枚数は2枚~3枚とされています。

個人のライフスタイルや利用目的に応じて、メインカードとサブカードで使い分けるのがおすすめです。

Q ETCカードはどのように発行できますか?

ETCカードはどのように発行できますか?

新規でクレジットカードを申し込む際に、「ETCカードの発行を希望する」を選択すれば、ETCカードを発行することが可能です。

審査が通れば、クレジットカードと一緒にETCカードが送付されます。

Q 家族カードの作り方を知りたい

家族カードの作り方を知りたい

新規でクレジットカードを申し込む際に、「家族カードの発行を希望する」を選択すれば、家族カードを発行することが可能です。

Q リボ払いの仕組みを知りたい

リボ払いの仕組みを知りたい

リボ払いは、クレジットカードの利用金額に関わらず、毎月の支払い金額を一定にする支払い方法です。

支払い時に手数料が発生し、一般的には年率15%前後といわれています。

毎月の支払い金額が一定であるため、支出管理をしやすいメリットがありますが、毎月の支払い金額が少ないと、なかなか元本が減らず返済期間が長引くので、リボ払いを利用する際は、手数料や支払い期間を把握し、計画的に利用することが重要です。

Q クレジットカードのポイントはどのように使えますか?

クレジットカードのポイントはどのように使えますか?

クレジットカードのポイントは様々な使い方があります。例えば、電子マネーに交換して、コンビニや飲食店の支払いに利用をしたり、カタログギフトや商品券と交換することができます。

他にも、飛行機をよく利用する方であれば、航空会社のマイルに交換などもできます。

Q クレジットカードの審査についてアドバイスはありますか?

クレジットカードの審査についてアドバイスはありますか?

年収や勤務先情報などの申込情報を正確に記入し、安定した収入を証明することが大切です。

短期間に複数のクレジットカードを申し込むと、信用情報に影響を与えてしまう可能性があるので、同時・短期間に多重申込はしないようにしましょう。

Q ポイント還元率はどのくらいですか?

ポイント還元率はどのくらいですか?

クレジットカードの還元率は一般的に0.5%~1.0%程度が多いです。

カードの種類や利用する店舗によっても還元率は異なりますが、還元率が1.0%以上のカードは「高還元率カード」と言われ、人気があります。

Q クレジットカードの締め日と支払日はいつですか?

クレジットカードの締め日と支払日はいつですか?

クレジットカードの締め日と支払い日は、カード会社やカードの種類によって異なります。

締め日と支払い日は、カード会社の公式サイトや利用明細書で確認することができます。

コラム記事まとめ

絞り込み検索でもっと詳しく探す

| カード種別 | |

|---|---|

| 発行区分 | |

| 年会費 | |

| 還元率 | |

| 発券スピード | |

| 国際ブランド | |

| 付帯保険 | |

| 電子マネー | |

| こだわり条件 |